借壳上市简介

借壳上市(Reverse takeover)又称重组上市、反向并购,是指渴求上市的公司通过收购或资产置换等方式获得上市公司(壳公司)的控制权,通过上市公司发行股票融资,间接实现上市目的。

1、认定标准

根据《上市公司重大资产重组管理办法(2025修正)》第十三条规定,上市公司自控制权发生变更之日起三十六个月内,向收购人及其关联人购买资产,导致上市公司发生以下根本变化情形之一的,构成重大资产重组,应当按照本办法的规定履行相关义务和程序:

(1)购买的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到百分之一百以上;

(2)购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到百分之一百以上;

(3)购买的资产净额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末净资产额的比例达到百分之一百以上;

(4)为购买资产发行的股份占上市公司首次向收购人及其关联人购买资产的董事会决议前一个交易日的股份的比例达到百分之一百以上;

(5)上市公司向收购人及其关联人购买资产虽未达到上述标准,但可能导致上市公司主营业务发生根本变化。

2、发展历程

1934年,借壳上市最早出现在美国,以其较低的成本和较高的成功率在美国得到广泛的关注和运用。而中国的借壳上市,最早可以追溯到1984年,当时新琼企业通过注资香港康利投资,打开了中资企业借壳上市的大门。

1994年,珠海恒通收购上海棱光实业,完成了中国内地资本市场真正意义上的第一起借壳上市案例。2015年前后,A股迎来了借壳上市的高峰,当时核准制下IPO排队企业多、审核严,很多企业扎堆借壳。

但2018年11月注册制试点启动后,IPO门槛降低、审核速度加快,借壳上市逐渐遇冷。

经过4年多的试点后,2023年2月1日,全面实行股票发行注册制改革正式启动。

到2024年4月,新“国九条”明确提出加大对借壳上市的监管力度,上交所重组新规大幅提高主板重组上市条件,借壳上市要求已基本等同于IPO。

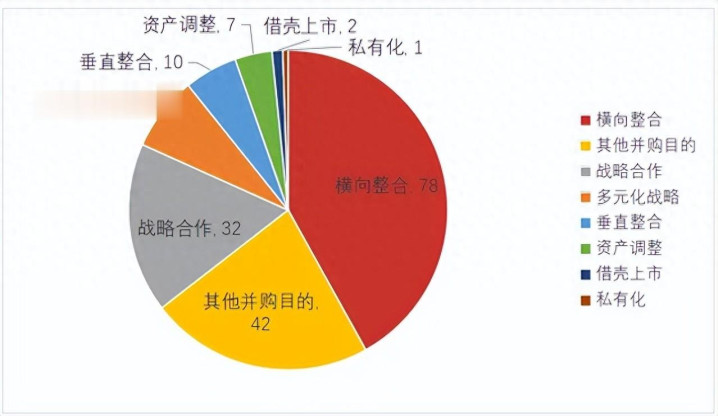

2025年,A股上市公司186单购买资产类交易中,借壳上市仅有2单,占比1.08%,继续延续了较为低迷态势。

图表1:2025年审核类并购重组项目(购买资产)并购方向

其中,1单已终止,具体情况如下:

图表2:2025年借壳上市情况

尽管门槛提高,借壳上市仍然具有一定的吸引力,对一些盈利不稳定但成长性极高的企业(比如新兴科技企业),或者急需快速融资、化解危机的企业来说,借壳上市依然是一条重要的通道。而且,借壳上市相比IPO,隐蔽性更强(不用公开大量审核资料)、受外界因素影响更小(不用应对IPO审核中的各种不确定性)。

借壳上市的博弈

1、借壳方

借壳方(非上市公司)是这场博弈的核心发起者,它的核心诉求只有一个:快速上市,获得资本市场的融资能力和品牌溢价。对很多非上市公司来说,发展到一定阶段,都会遇到“资金瓶颈”——银行贷款难度大、成本高,私募融资规模有限,而上市后,不仅能通过增发股票、发行债券等方式低成本融资,还能提升企业知名度,吸引更多客户、人才和合作伙伴,甚至实现股东身价的翻倍(比如股东手里的股权,上市后可以在二级市场变现)。

但借壳上市需要对壳公司进行较大规模的重组和改造。首先,借壳方要想获得壳公司的控制权,必须收购壳公司原股东的大部分股权,而这些股权的价格,往往远高于壳公司的实际价值。尤其是在壳资源稀缺的年代,借壳方往往要付出几倍甚至十几倍的溢价。其次,借壳方需要把自己的优质资产注入壳公司,而这些资产需要经过中介机构的评估,评估价格直接影响借壳方的持股比例。而且,借壳方还要承诺未来3-5年的净利润,如果达不到承诺,就要用现金或股份补偿壳公司原股东,这相当于给借壳方戴上了“紧箍咒”。最后,是壳公司的遗留问题。很多壳公司之所以成为“壳”,都是因为经营不善、债务缠身,甚至存在违规担保、财务造假等隐患。借壳方收购壳公司后,必须承担这些遗留问题,这些都需要付出大量的时间和资金成本。

借壳方的博弈底线在于借壳成功并实现上市融资,以未来的收益覆盖当前付出的各项成本,其面临的博弈风险则是借壳可能失败,例如因监管审核不通过等原因导致借壳受阻,届时不仅会损失巨额收购资金,还可能对自身正常经营造成不利影响。

2、壳公司原股东

作为“卖方”,壳公司原股东的核心诉求为尽快卖掉手里的“壳资源”,实现资产变现,摆脱壳公司的经营困境。大多数壳公司的原股东,都是因为经营不善,导致公司常年亏损、濒临退市,手里的股权几乎没有价值。如果不卖壳,最终只能看着公司退市,自己血本无归。而卖壳,不仅能拿到一笔丰厚的现金,还能换成借壳方的股份,万一借壳方未来发展得好,还能再赚一笔。

但壳公司原股东也面临博弈风险,一是借壳失败,壳公司的价值会进一步缩水,甚至彻底退市,依然血本无归。二是借壳方的资产存在隐患,比如财务造假、业绩虚假,借壳成功后股价暴跌,原股东手里的股份也会大幅贬值。三是监管处罚,比如借壳过程中存在违规操作,原股东可能会被监管层处罚,甚至承担法律责任。

监管套利

监管套利是利用监管规则的漏洞、模糊地带,通过各种“擦边球”操作,规避监管要求,实现借壳上市的目的,甚至赚取不正当利益。这种操作看似符合监管规则的字面要求,实则违背了监管的初衷,不仅会扰乱资本市场秩序,还会损害投资者的合法权益。

1、“类借壳”操作,拆分交易规避借壳认定

这是最常见、最隐蔽的一种监管套利套路。构成借壳上市,需要满足两个核心条件:一是上市公司控制权发生变更;二是控制权变更后36个月内,向收购人及其关联人购买的资产,达到一定规模(比如资产总额、营业收入等任一指标超过100%),或者主营业务发生变更。而“类借壳”操作,就是通过拆分交易、调整时间顺序等方式,让交易不满足这两个条件,从而规避借壳上市的认定,不用按照“等同IPO”的标准进行审核,降低借壳的难度和成本。常见的“类借壳”模式主要有四种:

(1)实控人不变,先购买资产后换老板。借壳方先在不改变壳公司实控人的前提下,把资产分批装入壳公司,等36个月后,再通过原实控人减持、二股东增持等方式,变更壳公司的实控人,最终实现借壳上市。这种操作因为控制权变更和资产注入的时间间隔超过36个月,不满足借壳认定的时间要求,从而规避了监管。

(2)实控人不变,变更主营业务。壳公司直接向非实控人的第三方(也就是借壳方)收购优质资产,变更上市公司的主营业务,但始终保持实控人不变。因为控制权没有变更,所以不构成借壳上市,不用接受严格的审核,借壳方也能实现资产上市。

(3)实控人变更后,再等36个月购买资产。借壳方先通过收购股权,获得壳公司的控制权,但不注入大规模资产,等到36个月过去,再把自己的资产整体置入壳公司,完成借壳。

(4)拆分资产,规避规模要求。借壳方先把自己的资产拆分成多部分,在控制权变更后的36个月内,分批注入壳公司,每一批资产的规模都不超过监管规定的100%,从而规避借壳上市的认定。

这种“类借壳”操作,看似合规,实则暗藏巨大隐患。因为借壳方规避了“等同IPO”的审核标准,很多劣质资产、违规资产得以通过这种方式上市,借壳后容易出现业绩不及预期、违规操作等问题,损害投资者利益。而且,这种操作还会扰乱资本市场的定价秩序,导致壳资源炒作乱象卷土重来。

2、隐瞒关联交易,规避监管审核

借壳上市中,如果存在关联交易,需要进行严格的审核,还要履行信息披露义务,防止借壳方通过关联交易转移资产、损害投资者利益。因此,隐瞒关联交易,成为了借壳方规避监管的又一种模式。借壳方通过设立空壳公司、代持股权等方式,隐藏自己与壳公司之间的关联关系,然后通过这些“非关联方”,与壳公司进行交易,实现资产注入、股权收购等目的。

还有一种更隐蔽的操作,就是“三元并购”模型。简单来说,就是借壳方不直接成为壳公司的实控人,而是找一个“第三方”(比如配套融资方)成为壳公司的实控人,借壳方只作为资产注入方,向壳公司注入资产。这样一来,因为资产注入方和实控人不是同一主体,就不构成关联交易,从而规避了监管审核。但实际上,借壳方和“第三方”实控人之间,可能存在私下协议,借壳方依然是壳公司的实际控制人,这种操作,本质上就是一种关联交易的隐瞒,属于违规套利。

这种套路的危害在于,借壳方可以通过隐藏的关联交易,转移壳公司的资产、掏空壳公司的利润,损害投资者利益。而且,因为关联交易被隐瞒,监管层无法及时发现违规操作,等到东窗事发时,往往已经造成了巨大的损失。

3、利用表决权委托,变相控制壳公司

表决权委托,原本是资本市场的一种正常操作,指的是股东将自己的表决权,委托给其他股东或第三方行使,从而实现股权的集中管理。但在借壳上市中,表决权委托,却被很多借壳方用来变相控制壳公司。借壳方不直接收购壳公司的股权,而是与壳公司的原股东签订“表决权委托协议”,约定壳公司原股东将自己的表决权,委托给借壳方行使。这样一来,借壳方虽然没有持有壳公司的股权,或者持有少量股权,但通过表决权委托,依然能够控制壳公司的董事会、股东大会,决定壳公司的重大事项(比如资产注入、股权变更等),变相实现借壳上市。这种操作之所以能实现监管套利,是因为根据之前的监管规则,表决权委托并不等同于股权收购,不构成“控制权变更”,因此,不需要按照借壳上市的标准进行审核。而且,借壳方不需要付出巨额的收购资金,只需要签订一份委托协议,就能变相控制壳公司,降低了借壳的成本。

不过这种操作目前已经被监管层重点关注。2025年12月,证监会就《上市公司监督管理条例(公开征求意见稿)》公开征求意见,拟对上市公司股东的表决权委托进行限制,防止借壳方通过表决权委托,变相控制壳公司,规避监管。

未来展望

随着全面注册制的实施,以及监管的不断收紧,非上市公司借壳上市的博弈格局,正在发生深刻的变化,监管套利的空间越来越小,借壳上市也正在逐渐回归本质。未来,借壳上市的博弈与监管,将呈现出三个明显的趋势:

1、借壳上市的数量将持续减少,质量将不断提升

全面注册制实施后,IPO的门槛降低、审核速度加快,排队时间大幅缩短,很多非上市公司,尤其是优质企业,更愿意选择直接IPO,而不是借壳上市——毕竟,借壳上市的成本高、风险大,还需要承担壳公司的遗留问题。因此,未来借壳上市的数量,将持续减少,只有那些无法通过IPO上市的企业(比如盈利不稳定但成长性极高的科技企业、急需快速融资化解危机的企业等),才会选择借壳上市。同时,随着监管的收紧,借壳方的资产质量、合规性要求越来越高,借壳上市的质量也将不断提升,那些劣质资产、违规资产,将很难再通过借壳上市的方式,进入资本市场。

2、博弈将更加理性,利益平衡将更加合理

过去,借壳上市的博弈充满了投机性和炒作性,借壳方赌上市、壳公司原股东赌溢价、散户投资者赌股价,各方都在追求短期利益,忽视了长期风险。而随着监管的收紧,套利空间缩小,借壳上市的投机性将逐渐减弱,博弈将更加理性。未来,借壳上市将更多地聚焦于产业整合和长期发展——借壳方将更加注重壳公司的质量,避免接手有巨额遗留问题的壳公司;壳公司原股东将更加理性地定价,不再坐地起价;散户投资者也将更加理性,不再盲目跟风炒作借壳概念股。各方的利益平衡将更加合理,借壳上市将成为一场“双赢”甚至“多赢”的交易,而不是一场零和博弈。

3、监管将更加精准、严格,形成长效监管机制

未来,监管层对借壳上市的监管将更加精准、严格,重点聚焦于监管套利的高发领域,加大排查和处罚力度。2025年拟限制表决权委托的政策,就是监管精准化的体现,未来还将有更多针对性政策出台。同时,监管层还将建立长效监管机制,完善借壳上市的监管规则,明确借壳上市的认定标准、信息披露要求、中介机构责任等,减少监管规则的模糊地带,让借壳方和壳公司都有明确的行为边界。此外,监管层还将加强与交易所、中介机构、投资者的沟通协作,形成监管合力,推动资本市场的健康、稳定发展。

总结

资本市场的本质是“价值发现”和“资源优化配置”,而不是投机炒作和监管套利。随着监管的不断收紧,借壳上市将逐渐回归本质,那些真正优质、有成长性的企业,终将通过合规的方式,获得资本市场的支持,实现长期发展。而那些试图钻规则空子、套取利益的机构,终将被市场淘汰,受到监管的严惩。这场借壳上市的博弈与监管,从来都没有终点,而最终的赢家,永远是那些坚守合规、深耕价值、着眼长期的人。

按天配资提示:文章来自网络,不代表本站观点。